Объем мирового рынка муки, по последним оценкам ФАО, оценивается в $200 млрд.

Как прогнозируют ведущие аналитики, до 2022 года, несмотря на влияние

рост численности населения, увеличение его доходов и изменения

потребительских предпочтений в питании объем рынка может достичь $250-270 млрд.

Подробнее о ситуации, которая складывается на мировом рынке муки, и

об основных перспективах его развития старший экономист инвестиционного

центра FАО Дмитрий Приходько рассказал ИА «АПК-Информ».

– Дмитрий, охарактеризуйте, пожалуйста, основные тенденции на

мировом рынке муки. Как изменилась динамика мировой торговли

мукой за последние десятилетия, и какое место занимает на мировой арене

Украина?

– На глобальном уровне мука все еще остается одним из основных

продуктов переработки зерна, активность торговли которым достаточно высока. В

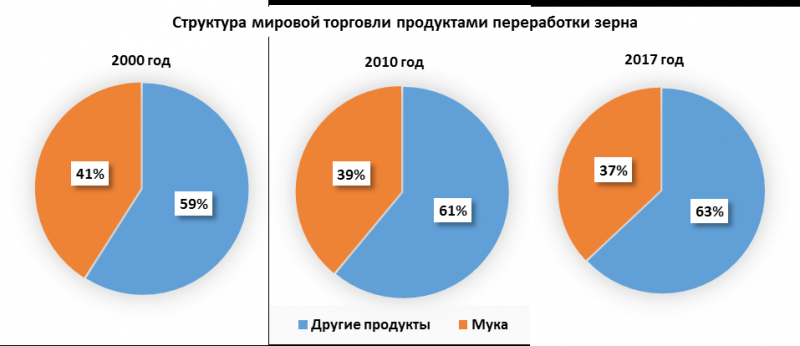

структуре экспорта продуктов переработки зерна на муку приходится около

37%. Начиная с 2000 года, объемы экспорта муки выросли на 74%, достигнув в 2017 году 15,5 млн. тонн, или почти $5,3 млрд. в стоимостном выражении. Пшеничная мука преобладает в общем объеме торговли мукой, составляя более 90%. На другие виды, такие как кукурузная, рисовая и другие, суммарно приходится около 10%.

С одной стороны, это довольно значительный рост, с другой – наращивания

мировой торговли другими продуктами переработки зерна (крупы, солод,

клейковина) происходит более высокими темпами. С 2010 года объемы

мировой торговли мукой выросли на $0,9 млрд., рынок других продуктов переработки – на $2,2 млрд. Как результат, доля муки в мировой структуре экспорта продуктов переработки зерна постепенно снижается.

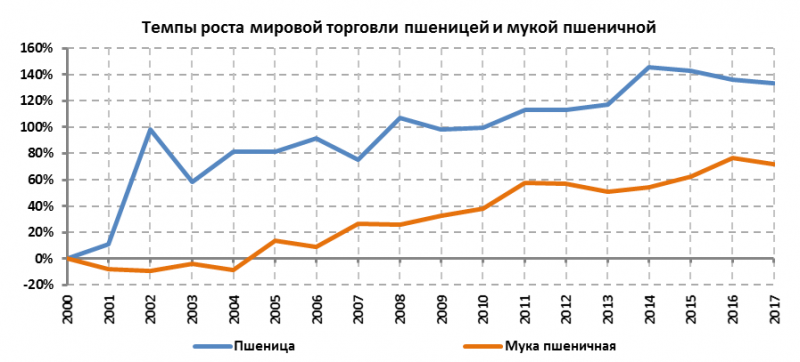

Отдельно необходимо отметить, что темпы роста торговли мукой

остаются низкими в сравнении с темпами роста объемов экспорта

зерновых. Так, объем торговли пшеницей за последние 18 лет вырос на 133%,

что существенно больше по сравнению с объемами торговли пшеничной мукой. И

это вполне предсказуемо, так как все страны ориентируются на собственную

внутреннюю переработку. В настоящее время около 15% произведенной пшеницы в мире экспортируется, при этом на рынке муки данная доля составляет около 3%.

Что касается места Украины, то, несмотря на то, что страна является одним из

ключевых игроков на рынке зерна, занимая пятую позицию по экспорту

пшеницы в мире, четвертую по торговле ячменем и кукурузой, при этом в

торговли борошномельною продукцией, к сожалению, пока занимает лишь 12 место в мировом рейтинге. Согласно официальным данным, Украина за

результатам прошлого года поставила на внешние рынки муки общей

стоимостью $98 млн.

– Назовите ключевые регионы-импортеры муки. Каковы их особенности, и как Вы оцениваете перспективы Украины на данных рынках?

– Пальму первенства среди регионов-импортеров пшеничной муки удерживают страны Европы с долей в общемировой торговле около 24%, или $1,05 млрд. При этом около 90% всего объема торговли мукой в регионе генерируется в рамках торговых

операций между странами Европейского союза. Отметим тот факт, что

локализация торговых потоков – одна из особенностей мировой торговли

мукой.

Что касается перспектив торговли с данным регионом, то они

определяются, главным образом, Соглашением о зоне свободной торговли между

Украиной и Евросоюзом. В рамках данного документа отсутствует отдельная тарифная

квота на поставку муки из Украины в страны ЕС, квота введена в целом

для пшеницы и муки. Это существенно сужает возможности украинских

мукомолов поставлять свою продукцию в страны евросоюза в режиме преференций,

поскольку основной объем квоты выбирается экспортерами пшеницы.

В целом, условия доступа украинских мукомолов на европейский рынок

достаточно сложные, потому что они предусматривают процедуру импортных лицензий –

с одной стороны, с другой стороны – украинские компании работают в условиях

жесткой конкуренции за сырье со стороны трейдеров. Кроме того,

украинскому экспортеру муки необходимо уже иметь историю поставок

зерна в Евросоюз. Учитывая вышеизложенные факторы, ЕС сложно назвать

наиболее приоритетным направлением сбыта продукции в ближайшем

будущем для украинских экспортеров мукомольной продукции.

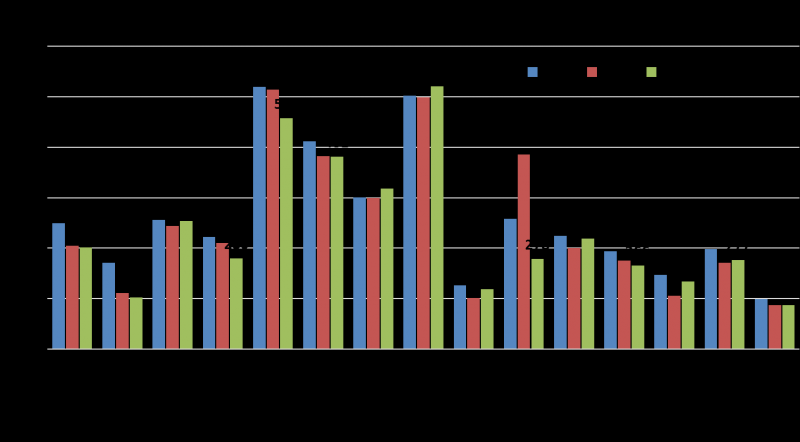

В рамках Европейского союза, по данным наших партнеров из International

Trade Centre (ITC), тремя основными импортерами муки, которые имеют

потенциал по наращиванию объемов закупок продукции, является Голландия,

Франция и Ирландия. Так, например, импорт муки Голландией составляет

около $260 млн., при этом импортный потенциал оценивается ITC в $432 млн. Франция ежегодно импортирует муки на $136 млн., Импортный потенциал составляет $217 млн. Также можно отметить Ирландию, импортный потенциал которой в 2 раза превышает текущие объемы импорта муки на уровне $95 млн.

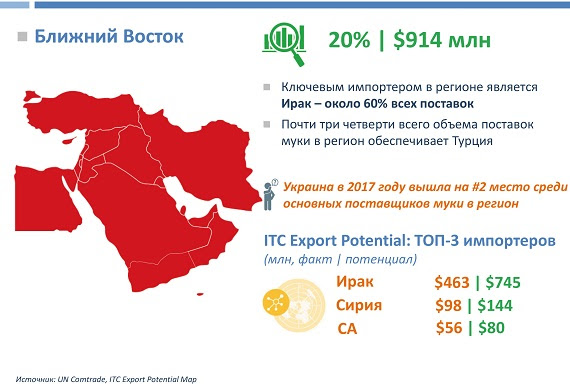

Вторым по важности регионом сбыта для мировых мукомолов являются страны Ближнего Востока. Ежегодно этот регион импортирует муки совокупной стоимостью около $1 млрд., что соответствует 20% глобального импорта данной продукции. Ключевым импортером в регионе является Ирак – около 60% всех поставок. Основной поставщик муки в регионе – Турция –

обеспечивает почти три четверти всего объема поставок. Столь высокая

доля одной страны – опять же подтверждение устоявшейся локализации

мировой торговли мукой.

Украина в 2017 году вышла на 2 место среди основных

поставщиков муки в регионе, и именно это направление торговли для

украинских предприятий мукомольной отрасли может считаться одним из

перспективных. Кроме Ирака, значительным импортным потенциалом обладают Сирия

и Саудовская Аравия.

Рынок Африки – третий в мире по величине импортер муки, что формирует 16% общего объема импорта. Совокупный объем закупок данной продукции регионом оценивается в $763 млн. В ТОП-3 стран-импортеров, которые обеспечивают более 50% всего импорта, входят Ангола, Судан и Сомали. Среди поставщиков

муки сильные позиции сохраняют за собой Турция и страны

Европейского союза.

Украина входит в пятерку крупнейших поставщиков муки и имеет

достаточно хорошие перспективы дальнейшего наращивания своего присутствия на

рынках данного региона.

Что касается рынка Америки, то он достаточно локальный. На данные страны приходится около 15% мирового импорта муки, или $685 млн. Бразилия, Боливия, Мексика и США закупают около 55% всего объема продукции, поставляемой в регион. При этом США

импортируют продукцию преимущественно из Канады. Бразилия – еще один крупнейший

потребитель муки в регионе — закупает продукцию в Аргентине.

Исторически этот регион не входит в сферу торговых интересов Украины. В

то же время, рынок Америки нельзя относить к бесперспективных рынков

для украинских мукомолов. На данном рынке есть определенный потенциал сбыта

по каналам этнических магазинов, особенно в США. Здесь для Украины могут

открыться хорошие перспективы сбыта, особенно учитывая, что ввозная

пошлина и условия доступа на американский рынок для Украины является достаточно

либеральными.

Основные объемы экспорта в регионе генерируют региональные производители – Аргентина, Канада, США, а также Турция.

Крупнейшим импортным потенциалом в странах региона, по оценкам ITC, США – $250 млн., Бразилия – $182 млн. и Мексика – $129 млн.

Рынок Азии также отличается высокой степенью

локализации как в отношении поставщиков, так и покупателей продукции.

Крупнейшим импортером муки в регионе неизменно остается Афганистан,

который закупает более 80% от общего объема импорта

указанной продукции в регион. Крупнейшими поставщиками

мукомольной продукции являются Казахстан и Пакистан, которые обеспечивают более 75% всего объема поставок.

Наряду с этим, Украина входит в пятерку основных поставщиков муки в регионе, работая преимущественно с Китаем.

Рынок Юго-Восточной Азии на сегодняшний день составляет всего 8% от глобального импорта муки, или $380 млн. Более 55% всего объема импорта муки в регионе приходится на три страны –

Гонконг, Филиппины и Таиланд. Основной оператор в данном регионе –

Турция (около 20%) наряду с локальными поставщиками. Доля Украины на рынке региона незначительна – чуть более 2%.

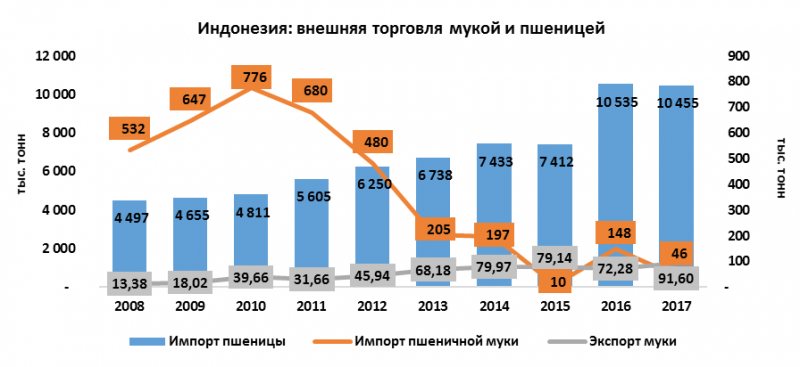

Индонезия, которая ранее была одним из крупнейших импортеров муки в Азии,

сейчас проходит фазу трансформации своего рынка, конечная цель которой –

стать крупнейшим производителем муки в регионе. Для понимания темпов этой

трансформации отметим, что если еще в 2010 году Индонезия импортировала 776 тыс. тонн муки, то в 2017 году этот показатель составил всего лишь 46 тыс. тонн, то есть сокращение практически в 17 раз (!). При этом импорт зерна пшеницы за указанный период вырос более чем в 2 раза – до 10,5 млн. тонн, а экспорт пшеничной муки также показал прирост более чем в 2 раза – до 92 тыс. тонн. По последним данным, в Индонезии насчитывается около 30 мукомольных заводов общей мощностью переработки 11,4 млн. тонн на

год, и, согласно прогнозам Индонезийской мукомольной ассоциации

(APTINDO), к 2025 году ожидается дальнейшее увеличение мощностей по

переработки до 14,2 млн. тонн.

Пример Индонезии весьма показателен в контексте необходимости глубокого

стратегического анализа рынка при среднесрочном планировании продаж и

развития внешних рынков сбыта.

Страны СНГ в структуре мирового импорта муки занимают около 4%, или примерно $200 млн. на год. Основным импортером в регионе является Узбекистан, на долю которого приходится около 60% всех поставок. Степень локализации в регионе также очень высокая – почти 85% всего объема поставок муки обеспечивает Казахстан. Украина входит в

тройку крупнейших поставщиков в регионе с долей поставок в пределах 3-4%.

Необходимо отметить, что рынок муки в регионе в настоящее время также

находится на этапе трансформации. Узбекистан – крупнейший импортер

муки в регионе в последние 5 лет активно развивает собственную мукомольную промышленность. Как результат, с 2011 года объемы импорта муки сократились на 45%.

Кроме того, с целью стимулирования мукомольной промышленности в

Узбекистане до 1 января 2020 г. освобождается от таможенных пошлин импорт

пшеницы и стимулируется экспорт муки.

– По Вашему мнению, какие глобальные факторы будут влиять на мировую торговлю мукой в ближайшей перспективе?

– Глобальном рынке муки присущи умеренные темпы роста, при

этом изменения спроса обуславливаются уровнем доходов и меняющейся структурой

потребление населения. Чаще всего увеличение спроса также является следствием

реализации различных государственных программ субсидирования продовольствия, сезонных

особенностей конъюнктуры региональных рынков, изменения условий торговли, в

том числе временных, и т.д.

Ряд рынков сбыта, такие как Афганистан, Ирак и Сирия, – это во многом

конфликтные регионы, где в будущем возможно изменение ситуации, связанной с

развитием внутренней переработки, в результате структура рынка муки

может измениться.

Для рынка муки характерны более высокие торговые барьеры в

сравнению с зерном. Так пример, при поставках пшеницы в Индонезию

импортер платит 0% пошлины, в то время как для импорта муки нужно заплатить как минимум 5%.

На сегодня на рынке муки отмечается высокий уровень консолидации. За последние 3 сезона под контролем трех крупнейших экспортеров – Турции, Казахстана и Пакистана находилось более 40% мирового объема поставок муки. Поэтому новым игрокам будет достаточно трудно

выйти на этот рынок. Кроме того, уже существует достаточно устоявшаяся хорошая

регионализация поставок. Например, Юго-Восточная Азия и Ирак – это,

можно сказать, уже исторически рынки Турции, а для Центральной Азии

основным поставщиком является Казахстан.

На глобальном уровне также необходимо принимать во внимание фактор изменения климата

и его влияние на сельскохозяйственное производство, а также мировое

торговлю. Несмотря на то, что неблагоприятные последствия для производства

изменения климата могут быть частично компенсированы адаптивными мероприятиями,

ожидается, что данный фактор приведет к снижению сельскохозяйственного

производства в большинстве районов Африки, Ближнего Востока, Южной и

Юго-Восточной Азии по сравнению с текущим уровнем. Прогнозируется, что

это сокращение будет более выраженным в Западной Африке и Индии.

Изменение климата также повлияет на торговые потоки. По прогнозам ФАО,

экспорт из Северной Америки, а также Европы и Центральной Азии в

страны МЕNА, страны Африки к югу от Сахары и Южной и

Юго-Восточной Азии будет увеличиваться. Наоборот, ожидается, что

Латинская Америка и Карибский бассейн будут меньше экспортировать в Европу

и Центральную Азию, Китай и Восточную Азию, Ближний Восток и Северную

Африку. Ожидается, что страны Африки будут наращивать импорт

сельскохозяйственной продукции из большинства других регионов и стран,

акцентируя внимание на необходимости устойчивого роста производительности в регионе.

Безусловно, нельзя сбрасывать со счетов изменение потребительских предпочтений.

Персонализация становится всепроникающей. Растет внимание потребителей к состоянию

своего здоровья, и ожидается более активное производство и потребление

персонализированных товаров для здоровья (нишевая продукция – безглютеновая,

органическая и т.д.).

– Что необходимо для эффективной торговли и развития направления экспорта муки с акцентом на украинскую мукомольную отрасль?

– Примеры крупнейших экспортеров муки показывают, что системный и

успешное развитие экспортного рынка муки во многом предопределяется

консолидированными усилиями бизнеса и государства.

В первую очередь, необходима тесная координация действий власти и бизнеса по

улучшение условий доступа на рынки сбыта. Например, на таких крупных

рынках, как Танзания и Кения, украинский экспортер сталкивается с фактически

запретительными пошлинами на муку, которые составляют 30-50%.

Поэтому совместными усилиями власти и бизнеса необходимо продвинуться в

подписании соглашения о зоне свободной торговли, что облегчит доступ на рынки

этих стран. Вторым, не менее важным шагом стало бы развитие экспортного

кредитования, которое в Украине слабо представлено.

Со стороны бизнеса следует повышать уровень планирования и маркетинга в

направления усиления конкурентных преимуществ в балансе цена/качество. На

сегодняшний день украинское мука является одним из самых дешевых на мировом

рынке, за что его качество заведомо воспринимается импортерами как более

низкая. И хотя это далеко не всегда так, однако, создает определенные проблемы в

наращивании поставок.

Ну, и последний тезис: для украинских переработчиков зерна мука не может и

не должно считаться единственным и безальтернативным направлением развития

экспорта. Объемы мировой торговли крупами, зерновыми хлопьями,

отрубями, а также другими видами продуктов переработки зерна демонстрируют

более высокие темпы роста по сравнению с мукой. Поэтому наряду с

диверсификацией и развитием рынков сбыта муки было бы целесообразно

направить усилия на расширение линейки экспортируемых товарных позиций.

Уверен, потенциал у украинских производителей в этом направлении значителен.

Источник: ФАО