Рынок сои демонстрирует разрыв между внутренней и внешней конъюнктурой: переработчики наращивают закупки, тогда как латиноамериканский экспорт и биржевая волатильность сдерживают экспортные котировки.

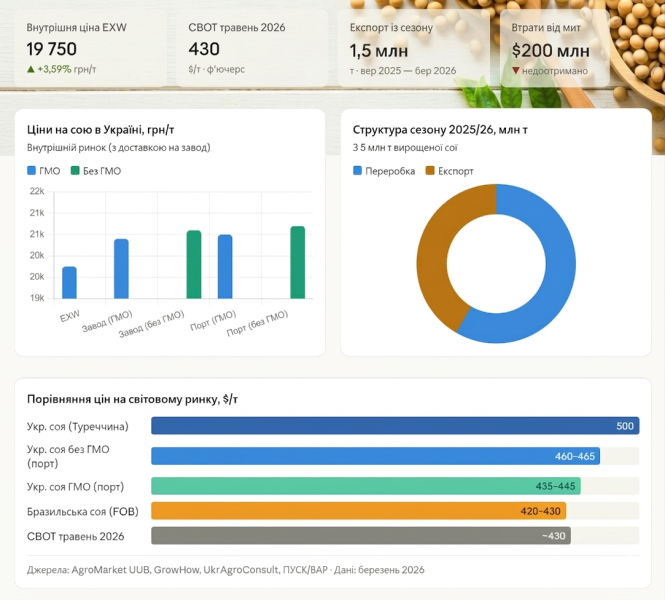

Внутренние цены на сою в Украине продолжают расти. По данным AgroMarket UUB, EXW-цена составляет около 19 750 грн/т, что на 3,59% больше по сравнению с предыдущим периодом. Похожую динамику фиксирует и Tripoli.land – около 19 500 грн/т по состоянию на третью декаду марта.

Главный двигатель роста — перерабатывающие предприятия, наращивающие производство соевого шрота для животноводства. По данным GrowHow, уже третий месяц подряд объемы внутренней переработки превышают объемы экспорта. Дополнительным фактором поддержки является подорожание подсолнечника: переработчики ищут альтернативные источники шрота и переключаются на сою.

По оценкам аналитиков ПУСК, в мае запасы сои могут опуститься ниже 1 млн тонн — это фактически будет означать исчерпание предложения. Поэтому переработчики, которым нужно работать до поступления нового урожая, готовы платить более высокую цену уже сейчас.

Соя с ГМО торгуется на уровне 20 300–20 500 грн/т по доставке на завод, без ГМО — 20 500–20 700 грн/т. Экспортные цены через порт Южный: 20 500 грн/т для ГМО-сои и 20 700 грн/т для продукции без ГМО.

С начала маркетингового года — с 1 сентября по 25 марта 2026 — Украина экспортировала около 1,5 млн тонн сои. Из них 960 тыс. тонн отгружено без уплаты пошлины, еще 550 тыс. тонн — с пошлиной, принесшей бюджету около 760 млн грн. Из-за введения экспортных пошлин производители недополучили около $200 млн доходов — по данным GrowHow.

С начала маркетингового года — с 1 сентября по 25 марта 2026 — Украина экспортировала около 1,5 млн тонн сои. Из них 960 тыс. тонн отгружено без уплаты пошлины, еще 550 тыс. тонн — с пошлиной, принесшей бюджету около 760 млн грн. Из-за введения экспортных пошлин производители недополучили около $200 млн доходов — по данным GrowHow.

В целом в сезоне 2025/26 из выращенных 5 млн тонн сои на внутреннюю переработку уйдет 2,9–3 млн тонн — на 5%. Экспорт ожидается на уровне не более 2–2,2 млн. тонн.

Бразилия и Чикаго сдерживают котировки

Давление на экспортные цены усиливается с двух сторон. Бразилия предлагает сою за 420–430 $/т FOB — дешевле украинской. По данным AgRural через GrowHow, по состоянию на 19 марта собрано 68% бразильских площадей — в прошлом году в настоящее время было 80%, поскольку постоянные осадки задерживают уборку. В то же время стоимость фрахта из Бразилии в Китай из-за ситуации в регионе Ормуза выросла с 40 до 50–55 $/т, что дополнительно давит на цены.

На Чикагской бирже (CBOT) майские фьючерсы на сою торговались на уровне около 430$/т, по данным UkrAgroConsult. Трейдеры фиксировали доходы перед выходными и ожидают публикации данных по расширению посевных площадей под сою в США — эти данные способны существенно повлиять на дальнейшее направление котировок.

Для сравнения: украинская соя на ключевых рынках остается одной из самых дорогих бразильский торгуется на уровне $470–480/т.

Прогноз

Аналитики прогнозируют незначительное краткосрочное проседание цен из-за внешнего давления. Однако ограниченные остатки и стабильный спрос со стороны переработчиков должны удержать рынок резкого обвала. В среднесрочной перспективе рынок будет оставаться поддержанным — вплоть до поступления нового урожая.

По материалам: AgroMarket UUB

С начала маркетингового года — с 1 сентября по 25 марта 2026 — Украина экспортировала около 1,5 млн тонн сои. Из них 960 тыс. тонн отгружено без уплаты пошлины, еще 550 тыс. тонн — с пошлиной, принесшей бюджету около 760 млн грн. Из-за введения экспортных пошлин производители недополучили около $200 млн доходов — по данным GrowHow.